近日,自动驾驶公司毫末智行被传暂缓港股IPO,此前有音信传出该公司辩论在2024年登陆港交所。对此,毫末智行回答期间财经示意,相干公司暂缓IPO的报谈作假。毫末智行董事长张凯也对外在示,毫末智行莫得暂停赴港IPO的瞎想,仍在进行中,具体的IPO时候应该是2025年。

相干东谈主士告诉期间财经,毫末智行主要有三伟业务,包括乘用车智能扶助驾驶家具、终端物流自动配送车以及智能硬件。其中乘用车智能驾驶领域目前已推出七款HPilot乘用车智能驾驶家具,搭载车辆超20款。“除长城汽车外,毫末智行在2024年新赢得两家主机厂公约,包含一家头部主机厂的量产订单。”该东谈主士独家回答期间财经时示意。

毫末智行被传暂缓IPO的配景,正巧自动驾驶行业掀翻的竞相IPO波浪。

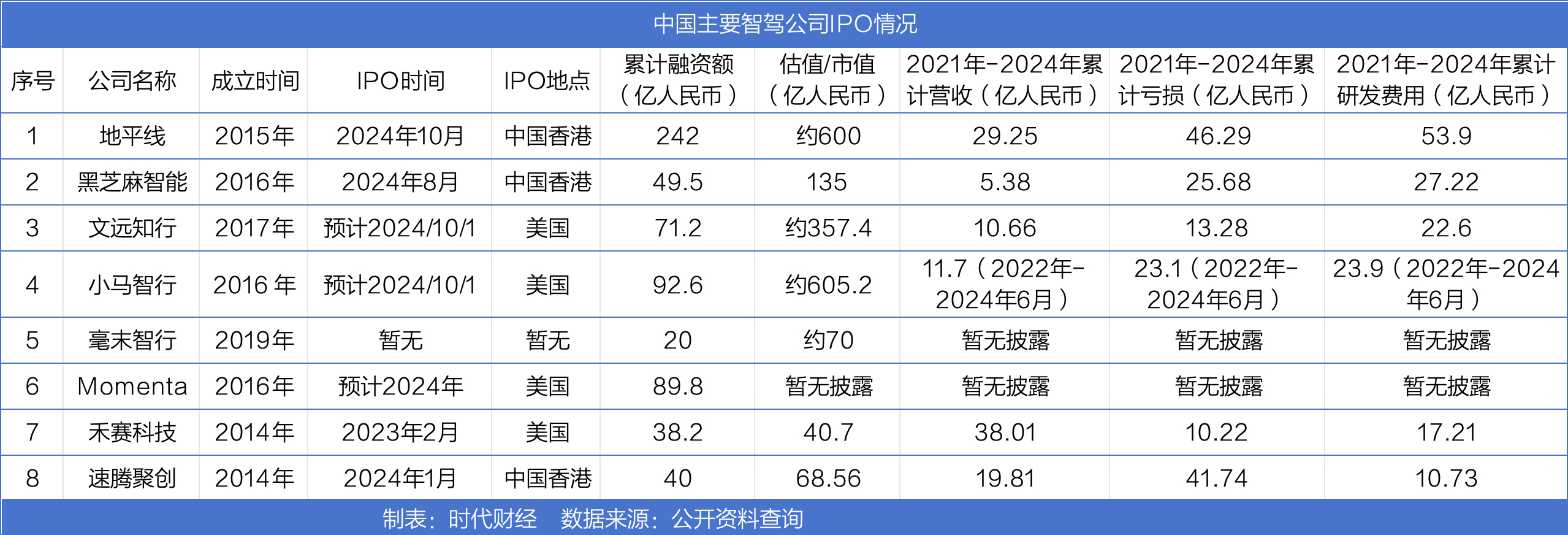

10月16日,智驾芯片“独角兽”地平线发布公告称,公司阐述在港交所开启招股,拟于10月24日挂牌上市。地平线之后,小马智行也正在冲击“全球Robotaxi第一股”,其于18日凌晨阐述向好意思国证券交游委员会(SEC)递交招股书,瞎想在纳斯达克挂牌上市,股票代码为“PONY”。

近日,文远知行也更新了好意思股IPO招股书,并启动招股,瞎想在纳斯达克挂牌上市。从A股转战港股的纵目科技也于本年月3月28日递交了港股招股书,Momenta等自动驾驶玩家也在冲击IPO上市。

更早之前,“智驾芯片第一股”黑芝麻智能已于2024年8月得胜登陆港交所。车载激光雷达提供商禾赛科技和速腾聚创也分袂在2023年2月和2024年1月分袂在好意思国和中国香港完成上市。

但需要指出的是,自动驾驶公司竞相追赶上市之下,却在濒临规划耗损的履行之痛。完成IPO上市后,怎样破解盈利贫乏,仍是悉数自动驾驶公司逃不掉的课题。

耗损远超营收

期间财经梳理了8家主要自动驾驶公司后发现,这些目前正在冲击或已完成上市主张的公司,都广博濒临着盈利贫乏。

被誉为中国智驾芯片头号玩家的地平线,是国内高阶智驾市集的龙头。高工智能汽车接洽院发布的全阶智驾计议决策份额榜单显露,2024年上半年中国市集自主品牌乘用车搭载的智驾决策中,地平线以28.65%的市集份额位居第一,同期亦然前视一体机计议决策市集(L2 ADAS)市集第一。

目前,地平线是出货量最大的提供前装量产ADAS和AD惩处决策的中国公司,往时9年,征途智能驾驶惩处决策的全体出货量依然达到了600万套。量产定点车型270+、量产上市车型130+、全球协作车企30+。据悉,目前前十大中国OEM均是地平线的客户。

市占率稳居第一,但地平线的耗损额也位居前哨。

期间财经统计的8家自动驾驶企业中,地平线是往时3年累计耗损最多的企业。招股书显露,2021年至2023年地平线营收分袂为4.67亿元、9.06亿元、15.52亿元,本年上半年已矣营收9.35亿元,同比增长152%。耗损方面,2021年至2023年,地平线的经调遣耗损净额分袂达到11.03亿元、18.91亿元和16.35亿元,三年累计耗损46.29亿元。

动作龙头的地平线尚且如斯,其它自动驾驶公司也难跳动盈利这座大山。

已在广州、北京、上海、深圳四地盛开Robotaxi自动驾驶出行工作的小马智行,目前正在冲击“全球Robotaxi第一股”,但小马智行于今也未已矣盈利。招股书显露,2016年建造以来,小马智行IPO前资格7轮融资,波及金额超13亿好意思元(约合东谈主民币92.6亿元)。而在2022年到2024年上半年,小马智行累计营收杰出1.65亿好意思元(约合东谈主民币11.7亿),但同期累计耗损达3.25亿好意思元(约合东谈主民币23.1亿元)。累计耗损险些是累计营收的2倍。

依然完成IPO主张的黑芝麻智能、禾赛科技和速腾聚创,自上市以来股价捏续走低。黑芝麻智能往时3年的累计营收仅为5.38亿元,但累计耗损却高达25.68亿元,近乎5倍于营收。黑芝麻如今的港股市值(甩掉2024年10月21日收盘)下滑到约合东谈主民币135亿元,股价较本年最高点跌去超16%。

激光雷达硬件供应商禾赛科技和速腾聚创的财报意见稍好,其中禾赛科技往时三年的累计营收38.01亿元,同期累计耗损10.22亿元;速腾聚创往时三年累计营收19.81亿元,同期录得累计耗损41.74亿元。甩掉10月21日收盘,禾赛科技的股价仅为4.57好意思元,较IPO刊行价19好意思元大跌76%,速腾聚创本年以来的股价也下落近60%。

供职于自动驾驶公司担任管理者的陈小同(假名)告诉期间财经,目前冲击IPO的自动驾驶公司,建造时候广博接近10年,都到了要IPO的时候点了。当今趁着港股和好意思股的契机,当然要上市。况且辩论到上市公司基金自己亦然有周期的,鼓励也有“变现”需求。

成本大环境近似投资者的需求等因素,也许是这波自动驾驶公司上市波浪的主要推手。

怎样破解盈利贫乏?

某头部自动驾驶公司从业者王君(假名)告诉期间财经,目前自动驾驶行业属于百花都放之后的不断料理的进程,剩下的玩家越来越少。主如若因为自动驾驶赛谈需要的开荒参加大,难度也较大。

期间财经梳理的8家自动驾驶公司中,许多公司对研发的参加远高于营收。地平线往时3年的研发参加累计达53.9亿元,而同期累计营收仅为29.25亿元,研发参加近乎是营收的2倍。黑芝麻智能往时3年的研发参加致使是总营收的超5倍。文远知行和小马智行的研发占营收比也都杰出了2倍。

不断扩大的研发和有限的营收,或是酿成自动驾驶公司盈利难的首要原因。

陈小同向期间财经分析,目前自动驾驶公司濒临的主要问题,是自身高企的研发参加和车企不断缩减的预算之间的矛盾。“参加产出不能比例是目前最大的问题,”陈小同说,“自动驾驶公司的智驾收入是随着车型的安装量走的,如果智驾车型销量不好的话,自动驾驶公司的收入当然上不去。再近似陡然者对高阶智驾功能支付意愿不彊以及供应商账期等因素,自动驾驶公司的日子就更痛心了。”

《2024麦肯锡中国汽车陡然者知悉阐述》中提到,在价钱战的波及之下,固然中国陡然者对智能驾驶的收受进度在上涨,但对智能驾驶的支付意愿出现了下滑。麦肯锡的调研效果显露,在受访者中,懒散对智能驾驶支付的用户占比,从2022年的42%下降到了28%。

乘联会发布的《汽车智能网联知悉阐述》显露,2024年1-6月新动力乘用车L2级及以上的扶助驾驶功能装车率达到66.4%,L2占比小幅晋升,刻下市集仍以高价车型装载为主,同期智能驾驶市集正处在加快浸透的窗口期,新车的装车率依然有了彰着的晋升。市集方面,目前ADAS市集竞争依然进入尖锐化阶段,独一头部Tier1技艺保证盈利。其余企业均以扩大市集领域为主,来保证企业在竞争中不被淘汰。

对此,中汽院智能网联科技有限公司副总工程师杨良义也告诉期间财经,刻下,在大家交通领域期间还不老练,同期配套的管理措施、法律行动也不健全。家具到领域化量产行使,还有一段时候。在领域化量产前,自动驾驶公司仍然需要无数、捏续的资金和资源参加,来看护企业生涯和竞争力。

那么,自动驾驶公司怎样技艺破解盈利贫乏?

王君告诉期间财经,随着期间老练和浸透率的增多,瞻望在畴昔2-3年内会出现盈利公司。杨良义分析示意,自动驾驶企业畴昔念念盈利,最初是要惩处目下生涯问题,通过将期间在扶助驾驶家具上先已矣领域化量产,在特定区域内已矣自动驾驶期间量产或通过成本市集获取捏续资金复旧,以此确保企业不错浅显运营;其次,自动驾驶家具的决策,需要辩论领域化量产的各类要道要素有充足市集竞争力,举例:成本、安全性、可靠性等是否有上风 ;终末,还要辩论企业家具在现存或畴昔汽车产业链中的贸易逻辑是否合理,是否有竞争力。

2025年被以为是自动驾驶公司从耗损走向盈利的分水岭。小马智行向期间财经展示的尊府显露,瞻望2025年已矣单车运营盈亏均衡(毛利转正),运行迈向Robotaxi大领域贸易化。而悉数这个词行业层面,Robotaxi工作有望在 2026年把握已矣贸易化。全球询查公司Frost & Sullivan(弗若斯特沙利文)预测,按 GTV(交游额)计议,全球迁移出行市集领域在2025 年将达到 4.5万亿好意思元,2030年将进一步增长至4.7万亿好意思元。中国瞻望将成为最大的Robotaxi工作市集,到2030年将会占全球Robotaxi工作市集份额的一半以上。

而关于高阶智驾市集来说,目前城区NOA的真的体验其实尚未达用户眼中的“可用”圭臬,离“爱用”更有距离。地平线首创东谈主余凯以为“悉数这个词市集的竞争其实才刚刚运行,到2025年,城区NOA技艺进入真的跳动领域的竞争窗口期”。

不错看到,关于自动驾驶行业来说,2025年将是广博分水岭。